董中浪:未來新的物流商業(yè)模式,將來自供應鏈的進化

發(fā)布時間:2021-02-05

以下文章來源于運聯智庫 ,作者楊宏遠

來源 | 運聯智庫(ID:tucmedia)

演講 | 董中浪(隱山資本管理合伙人)

整理 | 楊宏遠

近日,第八屆“運聯年會:2021趨勢與預測”在廣州舉辦,以下為隱山資本管理合伙人董中浪在大會中的演講實錄整理:

運聯每一年的趨勢與預測大會我都會參加,溫故而知新,大家利用這樣的會議來回顧上一年行業(yè)到底發(fā)生了什么,新的一年里還有什么事肯定會發(fā)生,什么事也許會發(fā)生。

記得去年這個時候,我們對物流產業(yè)在疫情中會受到的影響是非常悲觀的。不過在2020下半年,因為中國控制了疫情,同時也因為中國和全球的互動,空運、海運、跨境電商等行業(yè)都得到了很大的發(fā)展,國內的物流業(yè)得到了很好的發(fā)展回彈。年底總結下來,我們發(fā)現甚至空運、海運等都創(chuàng)造了歷史最好的行情。

我們在談中國物流的時候,談的一定是全球物流格局下的中國物流。對物流人來講,2020年9月中央財經委會議上,高層把物流定性為內外雙循環(huán)的戰(zhàn)略支撐,這是物流產業(yè)歷史上從來沒有的戰(zhàn)略高度。這決定了2021-2022年會有非常多的國家政策利好出臺。

疫情放大了全球經濟衰退危機。許多行業(yè)深受疫情影響,尤其是零售業(yè)。可以肯定的是,疫情是一次結構性沖擊,會加速世界多極化趨勢,區(qū)域分工將加速替代全球分工。RCEP和中歐投資協議的簽訂,更讓后疫情時代的區(qū)域化有了制度框架上的保證,而區(qū)域化是對過去迅猛全球化的一個修正。這個區(qū)域化是以全球最大的中國市場為牽引,以全球最大的制造能力為驅動的。

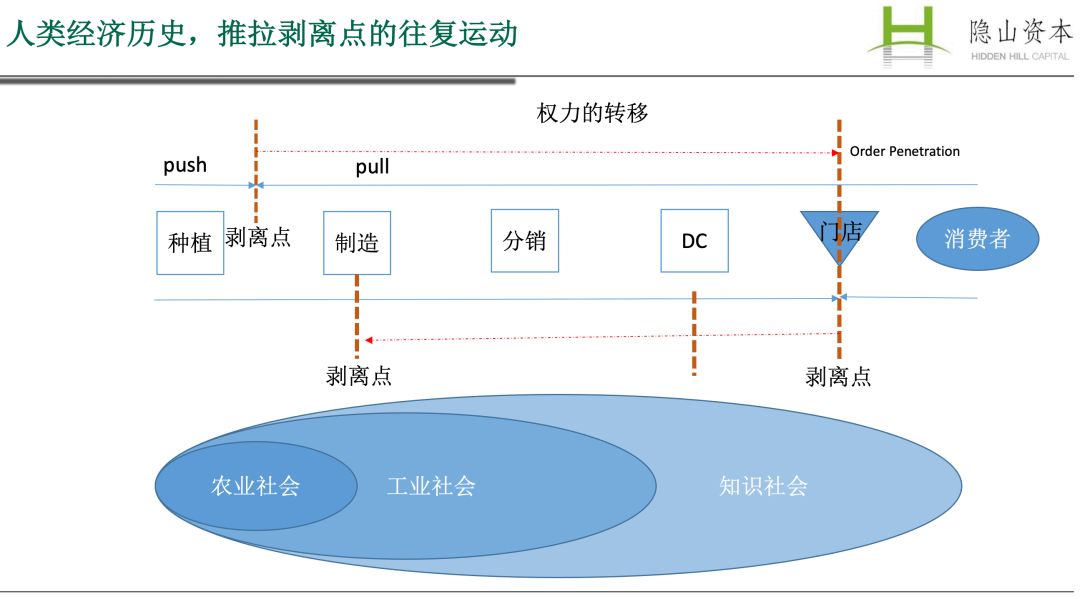

從理論的高度上來看,人類經濟歷史其實就是供應鏈推拉剝離點跟隨社會變遷的往復運動。農業(yè)社會里,自己種植自己吃,沒有商品交換,推拉的剝離點就在家里。后來你要去交換,有了馬車,你可以到遠一點地方去交易,推拉的剝離點就一點點往外擴展。進入工業(yè)社會,隨著專業(yè)分工和大規(guī)模生產,推拉的剝離點就一直往前走。最終到了現代社會,從種植、制造、分銷、零售等環(huán)節(jié)推到了零售店的柜臺;柜臺上一手交錢一手交貨成為了標準的交易流程。

人類進入知識社會后,鏈接消費者和賣家的電子商務模式發(fā)展起來。線上首先解決了訂單流,開始是COD配送,解決了最后一公里送貨和貨到付款,后來線上支付解決了金流;B2C的物流發(fā)展起來,解決了最后的交付服務;這相當于我們把推到柜臺的剝離點開始往回推,推到了倉庫、月臺邊上。

所以,大家看到了許多零售門店的關閉,原因正是最為重要的推拉剝離點已經離開了門店,門店的流量聚集功能和交付功能流逝。一些非體驗的門店倒閉,也是必然的。剝離點在逐漸被往回推的過程中,不但造成了門店倒閉調整的風險,而且也同時產生了非常大的結構性機會。“人、貨、場”發(fā)生了重構。現在大家看到的即時配送、社區(qū)團購等全渠道變革都是這些機會的結果。這在疫情中表現得特別明顯。

我在物流行業(yè)工作了36年,零售業(yè)是我做咨詢時最為重要的細分行業(yè),現代物流的許多變革也發(fā)生在這個行業(yè)。零售業(yè)的這些變革,也深深地影響了物流和供應鏈行業(yè)的發(fā)展。而回顧一下其創(chuàng)新變革歷史,實在是件有意義的事:

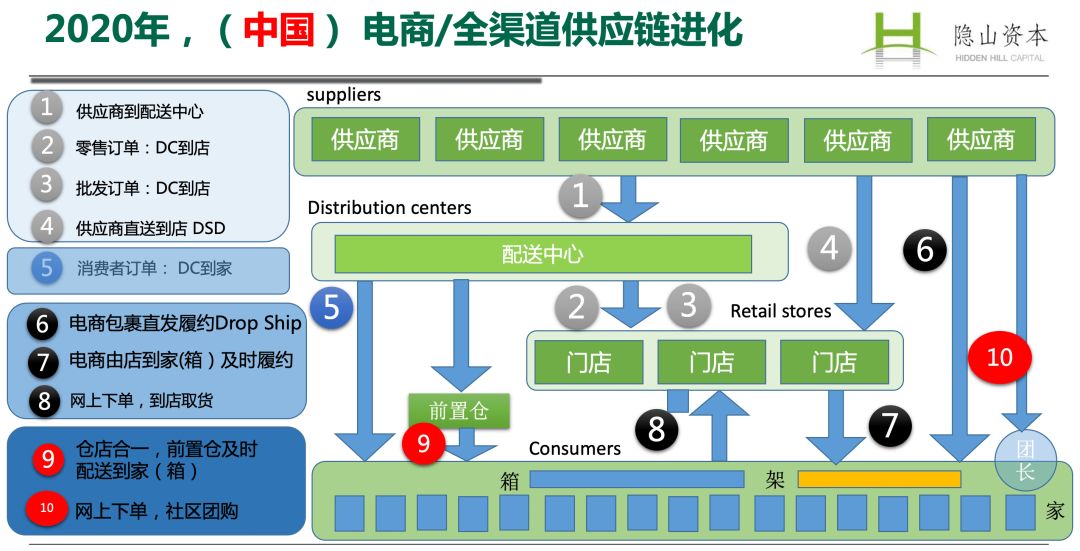

90年代,我們談的所謂“多渠道供應鏈”,是指從供應商到配送中心,再到門店。其一共有四種場景:一是供應商到配送中心;二是零售訂單:DC到店;三是批發(fā)訂單:DC到店;四是供應商直送到店DSD。DSD這種模式在當年是很先進的。我記得當年給幾個大品牌消費品做咨詢時,DSD給供應鏈帶來了極大的效率提升和成本降低。

2000年之后,電商興起,消費者訂單可以直接從DC到家。這就是淘寶、京東等傳統電商帶來的創(chuàng)新。但這個時候其實還是在利用原有傳統的零售基礎設施,創(chuàng)新的部分是開始設立所謂的“平行倉”,SKU做更靠近消費者的多倉布局。

到了2018年,“一盤貨”概念開始出現,電商包裹可以直接履約;所謂的“一鍵代發(fā)”出現,不再需要經過倉庫和門店了。不過,作為基礎設施的店鋪還在。所以,店到家的及時履約也出現了,提升了交付時效。

再進一步,那就是倉店合一,舍棄了高額的位置流量成本的前置倉也開始出現,從覆蓋率極廣的前置倉以分鐘級的時效及時配送到家。再往前進化就是所謂的社區(qū)團購,它采取的是更加集約、更加敏捷的反向拉動供應鏈。

2020年,疫情的沖擊下,前5種場景都受到了沖擊,但是后面幾種模式,尤其是第9種和第10種模式目前非常之熱。我們這次在疫情中,所有的媒體都在談物流是“生命線”,紐約客雜志和時代雜志都選了外賣騎手作為封面。

但是我們要說,不僅僅是對零售商而言物流是其生命線,對工廠也一樣;如果能夠直接履約電商訂單,將能夠使其收入生命線打開,零售店如果能夠從配送中心或者零售門店履約,訂單將仍保持優(yōu)勢,新的前置倉或者即時配送的社區(qū)團購模式將被創(chuàng)造。所以,這是多渠道供應鏈變革的大邏輯。

這種大邏輯里,社交與零售融合,線上與線下融合,遠場與近場融合,使得零售與消費者形成高互動、高轉化、高粘性的關系,零售運營效率與體驗必將重構。履約能力是重構“人、貨、場”的關鍵戰(zhàn)略能力,模式創(chuàng)新的戰(zhàn)略支撐力都來自供應鏈運營效率的提升。因此,供應鏈的能力、物流的能力仍然是關鍵的能力。

我們需要理解供應鏈的新進化。回顧過去的20年,我們談論的供應鏈,其內核一直在升級。最初我們談論供應鏈,談的是關系,后來慢慢進化到資源、能力、網絡、平臺,現在談供應鏈談的是生態(tài)系統。從歷史看未來,物流也從單純企業(yè)物料管理進化到現代物流,繼而進化到供應鏈管理。

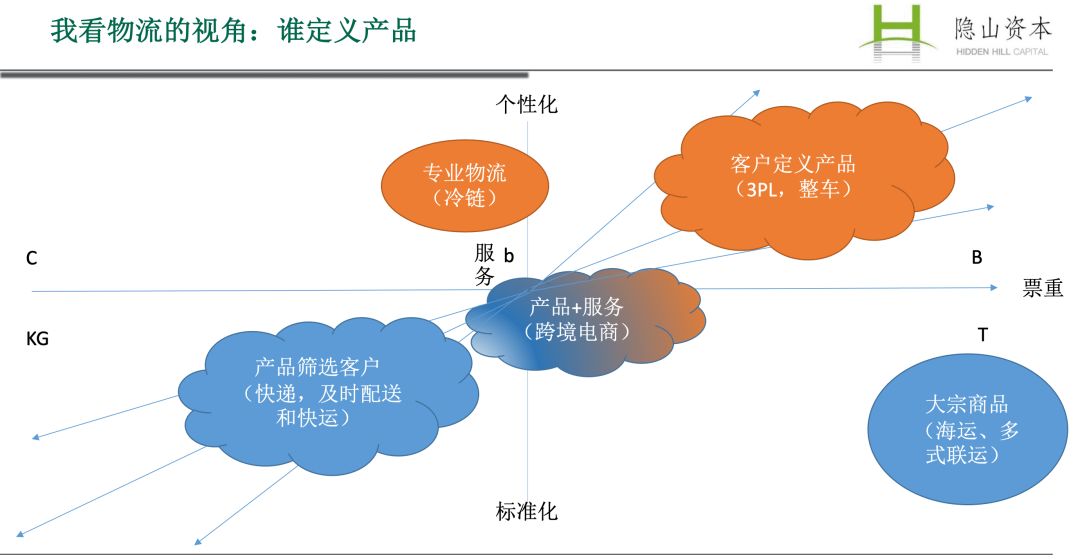

過去100年來,我們按照客戶需求用“票重”和“服務”這兩把刀,來切物流產業(yè)這塊豆腐。而這些小方塊,就是傳統物流產業(yè)生態(tài)。像第三方物流、快遞、快運等細分行業(yè),企業(yè)的細分定位和運營能力決定了其規(guī)模成長的大小。但新的M2C的模式中,也會有特例。

比如跨境電商。其既不是個性化的服務,也不是標準化的服務,包括了物流的倉儲、分揀、報關、國際空運、海運以及最后一公里服務等,它是一個綜合性供應鏈服務。這在過去是沒有的范式,更像一個S2B2C的綜合服務,創(chuàng)造了新的分類市場,消融了傳統國際貿易物流服務的市場。因此說到底,跨境電商物流服務,也是一個推拉剝離點從沃爾瑪門店的貨架上移到中國工廠或者賣家倉,所創(chuàng)造出來的物流服務新模式。

談到物流行業(yè)商業(yè)模式好壞的判斷,其實也非常簡單。物流行業(yè)就看兩個指標是否匹配,也即組織化成本和從市場贏取的平均回報。有時候你掙不到某個群體的錢,是因為組織化成本太高,而又無法贏取相應的市場回報。這是為何順豐、德邦直營組織化后必須走時效高端服務,而“通達系”的模式更適合淘寶件的原因。同樣,在城配這樣的底層行業(yè),組織化的形式是現在正白熱化地搶占市場的玩家們,需要考慮的頭等大事。

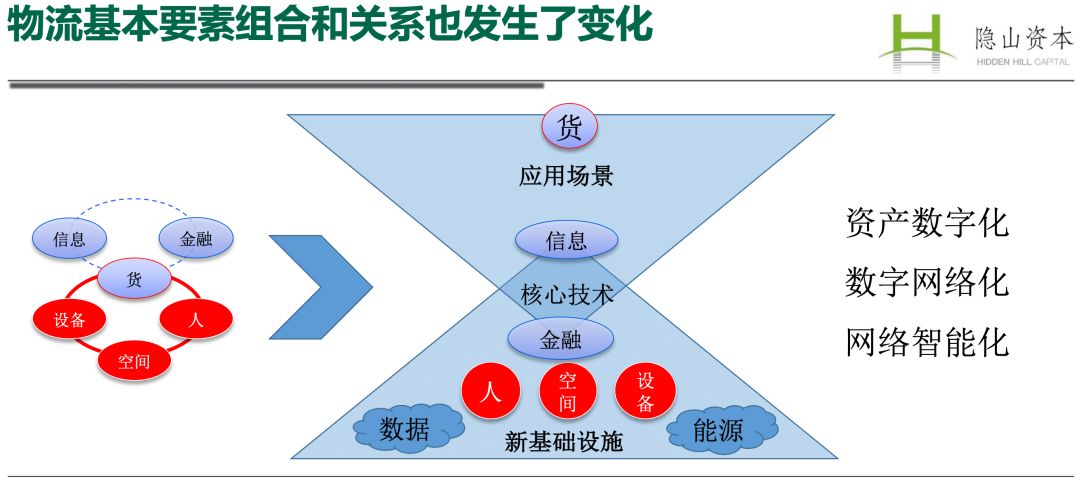

AIOT等核心技術在物流行業(yè)的應用,極大地改變了行業(yè)的基礎要素模式。目前,我們已然進入到了技術橫切行業(yè)的新時代,核心科技把整個物流分為基礎設施和運用場景。機器人、無人駕駛以及人工智能技術的出現,使得原有的人、空間、裝備等基礎要素,加入數據、能源,變成了物流的新基礎設施。而之上則為應用場景。信息和金融兩個作為鏈接的節(jié)點,在技術的幫助下,與基礎設施發(fā)生交互,構成了整個物流新的要素組成。

長遠來看,物流行業(yè)未來十年的進化是遵循基本的路徑;也即,資產數據化、數字網絡化、網絡智能化是未來的趨勢。

物聯網、區(qū)塊鏈、人工智能等技術的發(fā)展,即將改變供應鏈的核心技術以及其關系。區(qū)塊鏈像車的后視鏡,讓過去的數據透明;而物聯網則讓現在的運營透明,人工智能讓未來的戰(zhàn)略透明化,使得之后的供應鏈能夠被預測;最終通過高級預測分析,讓供應鏈能夠更加敏捷。

所以,供應鏈借助AIOT技術,第一步將使企業(yè)內部的解決方案變成企業(yè)之間的解決方案,第二步會變成和消費者協同的解決方案,最后變成商業(yè)伙伴共同的智能供應鏈。這個供應鏈進化的過程中,就會有非常多偉大的企業(yè)誕生。

我也參加了運聯的“趨勢與預測”大會多年,基本每年都不落下。最后,讓我們重新回顧一下我曾經提出的一些判斷。

2017年的大會上我提出,工具即是平臺,資產即為生態(tài),標準即通綜合,簡單即同復雜。2018年我提出,未來5年物流產業(yè)投資的主題是“碰貨為先、節(jié)點為王、技術驅動”;我最近想了一下,加了第四句話,就是“規(guī)模致勝”。因為,沒有規(guī)模的技術其實沒啥價值,規(guī)模化基礎上的技術才能提升效率。

另外,2015年到2025年是中國的黃金十年,這個判斷基本上是準確的。這個“十年”也是最好的戰(zhàn)略機遇期、最好的快速發(fā)展期,擁有最好的創(chuàng)業(yè)環(huán)境的時期,企業(yè)會遇到最好的整合并購機會。

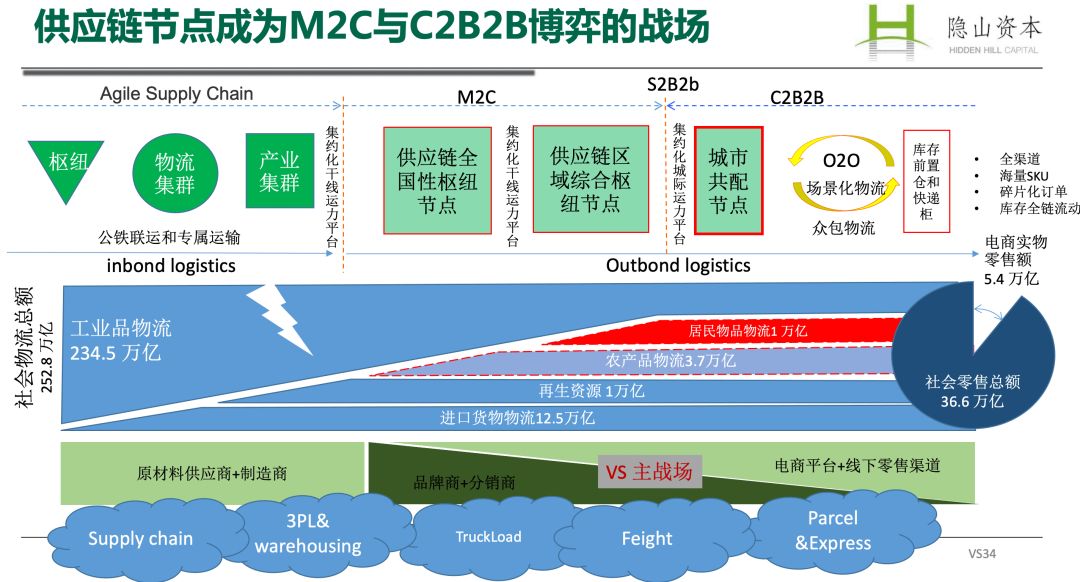

物流業(yè)的“黃金十年”,是物流產業(yè)組織化的十年。前半場,我們做的是B2C的組織化;現在是進入組織化的中場,也即B2B的組織化,大規(guī)模的快運、云倉配、專屬車隊、專線、第三方物流企業(yè)會在這一過程出現;再接下來,是要做全球M2C的組織化。而供應鏈節(jié)點就會成為M2C和C2B2B的博弈戰(zhàn)場。

其實在中國300萬億元的社會物流總額里,B2C物流的占比并不大;B2B物流服務于品牌商、制造商以及分銷商;所以我們預計,這個地方是供應鏈重構的主戰(zhàn)場,“品牌商+分銷商”會與電商平臺有較大的博弈,而其中的勝負手是物流。

回顧過去將近40年的供應鏈發(fā)展歷史,我們會發(fā)現,在供應鏈越來越快、推拉剝離點越來越往上走的時候,會產生非常多的服務需求;如果你抓住了這些服務需求,你就獲得了機會。

目前,技術驅動在幫助整個零售業(yè)形成變革,海量的SKU、碎片化的訂單、事件驅動的波動出現,現代技術讓高度碎片化的需求獲得滿足變得越來越簡單。而現在興起的柔性物流機器人系統,正在幫助零售業(yè)迎接這些挑戰(zhàn)。

我們可以預計,行業(yè)經過過度競爭之后將通過整合會進入穩(wěn)態(tài),規(guī)模化的頭部企業(yè)即將出現;領先的快遞集團一天會有1億件包裹,領先的快運零擔集團一天會有10萬噸貨量,領先的綜合物流集團一天會有3億元收入。中國一定會出現規(guī)模化的企業(yè),AIOT會在規(guī)模基礎上大幅度提升資產效率,這是我們接下來的革命。

所以接下來,產業(yè)的穩(wěn)態(tài)加上AIOT,加上區(qū)域化的整合之后,中國的物流業(yè)會得到非常長足的發(fā)展;但是不管如何,碰貨仍然是關鍵。

我個人的論點就是,真正好的物流公司一定是科技公司,真正做得好的以科技為本的物流公司,最終也必然是好的資產管理公司。其實,無論是倉庫里的物流機器人,還是公路上的無人駕駛卡車,本質上它們都是數據和能源驅動的一堆鈔票。用科技運營資產,是物流行業(yè)的未來。

2021年是供應鏈快速進化的一年,而供應鏈的快速進化能創(chuàng)造新的商業(yè)模式。我希望大家能夠更多地站在戰(zhàn)略的高度,去思考未來的局面。到明年這個時候,我們可能會發(fā)現,2021年不僅是中國經濟發(fā)展非常重要的一年,也是中國物流發(fā)展非常重要的一年;我們可以看到非常多的千億市值的公司冒出來,真正支撐起我國內外經濟的雙循環(huán)。謝謝大家!

(本文內容僅代表個人觀點。如需引用或轉載,請征得版權所有者的同意。)